TELAAH LITERATUR PENGANGGARAN DAERAH :

Anggaran Daerah

Anggaran daerah yang dipresentasikan setiap tahun oleh eksekutif, memberi informasi rinci kepada DPRD dan masyarakat tentang program dan kegiatanyang direncanakan pemerintah daerarh untuk meningkatkan kualitas kehidupan masyarakat, dan bagaimana program-program tersebut dibiayai. Penyusunan anggaran tahunan merupakan rangkaian proses penganggaran.

Menurut Mardiasmo (2002) proses dan siklus anggaran daerah terdiri dari empat tahap, yaitu: perencanaan dan persiapan, ratifikasi, implementasi, serta pelaporan dan evaluasi. Kegiatan atau program aksi daerah terlebih dahulu harus direncanakan dan disiapkan, kemudian disahkan untuk diimplementasikan kemudian diakuntansikan, dan dilaporkan dan dievaluasi.

Baca Juga: Menyelesaikan Persoalan Keuangan Daerah

Pada tahap perencanaan dan persiapan adalah review hasil evaluasi atas kinerja kegiatan masa lalu dan identifikasi serta inventarisasi tuntutan dan kebutuhan masyarakat yang sedang berkembang untuk pengembangan prioritas daerah. Agar prioritas sesuai dengan preferensi daerah, maka pada tahap ini seluruh stakeholderharus terlibat secara aktif. Pada tahap ini dibutuhkan mekanisme yang mampu menghubungkan tuntutan dan kebutuhan masyarakat, DPRD, dan eksekutif daerah.

Rancangan APBD oleh pemerintah daerah diajukan kepada DPRD untuk dimintakan persetujuan dan ditetapkan sebagai APBD dalam tahun anggaran yang akan datang. Pengambilan keputusan di DPRD tersebut harus diikuti oleh perencanaan operasional dan penganggaran program dan proyek spesifik untuk mencapai prioritas daerah secara ekonomis, efisien dan efektif. Oleh karena itu, berdasarkan kendala finansial dan tujuan yang ada dalam prioritas daerah, maka para manager unit kerja harus mendefinisikan program dan proyeknya secara detail, mulai dari tujuan, cara pencapaian, total biaya, dan standar kinerjanya masing-masing.

Setelah semua program dan kegiatanunit kerja disiapkan, maka rancangan APBD harus diperiksa oleh DPRD dalam suatu pertemuan dengan eksekutif daerah. Setelah diperiksa, rencana Anggaran Daerah ini kemudian disetujui dan disahkan oleh DPRD.

Setelah disahkan, cetak biru untuk mencapai visi daerah tersebut harus segera diimplementasikan. Pada tahap ini, harus ada sistem dan prosedur implementasi yang memadai untuk pengumpulan pendapatan daerah dari sumber-sumber penerimaan yang sah dan penggunaan anggaran sesuai dengan program dan kegiatan yang telah disepakati sebelumnya. Hal ini diperlukan karena anggaran yang sudah disahkan bukanlah tiket untuk menghabiskan anggaran.

Baca Juga: Peran Investasi Terhadap Pembangunan Daerah

Pada tahap implementasi ini, mungkin saja terjadi satu atau beberapa peristiwa yang sangat mempengaruhi posisi anggaran daerah. Pada situasi seperti ini, eksekutif daerah dimungkinkan untuk membuat revisi terhadap anggaran sebelumnya, sebagai cetak biru yang baru bagi kegiatan-kegiatan pemerintah daerah.

Selama tahun anggaran harus ada monitoring di semua tahap dalam siklus anggaran. Monitoring seperti itu diperlukan untuk pengendalian (controlling). Pada tahap perencanaan dan persiapan misalnya, monitoring harus tetap dilakukan agar seluruh aktivitas dalam tahap tersebut selesai secara tepat waktu dan tepat jumlah. Dengan demikian, monitoring tidak hanya untuk aspek-aspek finansial tetapi juga aspek waktu dan fisik tiap aktivitas.

Proses penyusunan anggaran merupakan proses bertahap yang melibatkan semua unsur dalam organisasi, sehingga sangat dipengaruhi oleh unsur manusia. Disamping itu, proses penyusunan anggaran juga dipengaruhi oleh faktor internal seperti tersedianya data dan informasi serta oleh faktor eksternal yang berkaitan dengan tekanan dari pihak luar organisasi.

Pada tahap proses penyusunan anggaran di pemerintah daerah tersebut di atas, telah terjadi perubahan paradigma penganggaran daerah dari pendekatan tradisional ke pendekatan berbasis kinerja yang dinyatakan dalam peraturan perundang-undangan. Untuk lebih detilnya, berikut adakan dibahas perbedaan penganggaran tradisional dan penganggaran berbasis kinerja.

Penganggaran Tradisional

Pendekatan penganggaran tradisional sering disebut pendekatan/metode object of expenditures, incremental, ataupun line item. Sesuai namanya, pendekatan penganggaran ini menggunakan paradigma sederhana yang berorientasi pada pengendalian setiap jenis biaya. Ciri utama anggaran tradisional adalah penyusunan anggaran yang didasarkan atas pendekatan incrementalism serta struktur dan susunan anggaran yang bersifat line-item. Ciri lain dalam penyusunan anggaran yang bersifat ini adalah cenderung sentralistis, bersifat spesifikasif, tahunan, dan menggunakan prinsip anggaran bruto. Anggaran tradisional diterapkan di Indonesia sampai dengan tahun 2002.

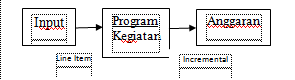

Proses penganggaran tradisional merupakan proses penyusunan program dan kegiatan oleh masing-masing satuan kerja menggunakan pendekatan alokasi. Proses tersebut dimulai dari besarnya input. Input merupakan sumber daya berupa dana yang dibutuhkan untuk mencapai tujuan yang ditetapkan pada masing-masing satuan kerja perangkat daerah berdasarkan standar pelayanan minimal. Berdasarkan pendekatan ini, kepala satuan kerja perangkat daerah (SKPD) akan menanyakan kepada kepala daerah berapa besar dana yang dialokasikan ke satuan kerjanya.

Berdasarkan besarnya alokasi dana yang ditentukan, langkah selanjutnya adalah SKPD menyusun program dan kegiatan. Proses penyusunan program dan kegiatan didasarkan pada line item. Line item merupakan proses penentuan jenis program dan kegiatan yang didasarkan pada program dan kegiatan yang telah ada pada program dan kegiatan tahun lalu. Dengan kata lain, tidak memungkinkan bagi SKPD untuk menghilangkan program dan kegiatan yang telah ada tahun sebelumnya walaupun tidak relevan lagi. Hal ini memungkinkan bahwa program dan kegiatan yang periode ini tidak dibutuhkan lagi, namun masih tetap diusulkan. Dengan demikian, tidak memungkinkan dilakukan penilaian kinerja secara akurat karena tolok ukur kinerja yang digunakan semata-mata pada ketaatan dalam menggunakan dana yang diusulkan.

Program dan kegiatan yang telah diusulkan selanjutnya ditentukan berapa alokasi anggaran yang dibutuhkan. Dalam menentukan besaran nilai anggaran menggunakan incremental, yaitu menaikkan/menurunkan besarnya anggaran tahun depan dengan cara besaran anggaran tahun lalu ditambah dengan prosentase tertentu dari anggaran tahun sebelumnya. Misalnya, besarnya anggaran untuk kegiatan A untuk tahun 2015 adalah Rp 100.000.000,00, apabila SKPD telah menetapkan kenaikan sebesar 10% maka besarnya anggaran kegiatan A pada tahun 2016 adalah Rp 110.000.000,00 (Rp 100.000.000,00 + (10% x Rp 100.000.000,00)).

Gambar 1. Skema proses penyusunan anggaran tradisional

Kinerja SKPD dinilai berdasarkan habis tidaknya anggaran bukan berdasarkan output yang dihasilkan dari program dan kegiatan yang dilakukan dibanding dengan target kinerja yang dikendaki (outcome). Selain itu, kemampuan SKPD untuk merealisasikan/menghabiskan anggaran menjadi salah satu indikator keberhasilan. Apabila anggaran belanja suatu SKPD tidak mampu diserap maka pada periode berikutnya pagu anggarannya akan dikurangi.

Penganggaran Berbasis Kinerja (performance based budgeting)

Penyusunan anggaran berbasis kinerja (anggaran berdasarkan prestasi kerja) merupakan kewajiban yang harus diterapkan di setiap entitas pemerintah daerah. Melalui pendekatan penganggaran berbasis kinerja sebagaimana diamanatkan di dalam Peraturan Pemerintah (PP) dan Peraturan Menteri Dalam Negeri (Permendagri) yaitu (1) Pasal 39 ayat 1 PP 58/2005 (2) Pasal 39 ayat 2 PP 58/2005 dan (3) Pasal 91 ayat 4 Permendagri 13/2006.

Sistem anggaran berbasis kinerja disusun berdasarkan pendekatan kinerja dalam mengatasi kelemahan pada anggaran tradisional. Pada anggaran tradisional tidak adanya tolok ukur yang dapat digunakan untuk mengukur kinerja dalam pencapaian tujuan dan sasaran pelayanan publik. Anggaran berbasis kinerja sangat menekankan konsep value for money yaitu ekonomis, efisien, dan efektif. Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah.

Secara teknis pelaksanaan sistem anggaran berbasis kinerja merupakan sistem perencanaan strategis (strategic planning). Penerapan sistem anggaran kinerja dalam penyusunan anggaran dimulai dengan perumusan isu-isu strategis yang direspon dengan program dan kegiatan yang relevan. Penentuan program dan kegiatan tersebut mencakup pula penentuan indikator kinerja yang digunakan sebagai tolok ukur dalam mencapai tujuan yang telah ditetapkan dalam perencanaan strategis.

Baca Juga: Potensi Ekonomi Dalam Otonomi Daerah

Pasal 39 ayat (1) sampai (3) Permendagri No.13 Tahun 2006 secara jelas menyatakan bahwa penyusunan RKA-SKPD dengan pendekatan prestasi kerja dilakukan dengan memperhatikan keterkaitan antara pendanaan dengan keluaran dan hasil yang diharapkan dari program dan kegiatan termasuk efisiensi dalam pencapaian keluaran dan hasil tersebut. Untuk itu, pengimplementasian anggaran didasarkan pada prestasi kerja dan pemerintah daerah perlu melengkapi diri dengan instrumen lain seperti pencapaian kinerja, indikator kinerja, analisis standar belanja, standar satuan harga, dan standar pelayanan minimal.

Tahap penyusunan anggaran berbasis kinerja adalah dimulai dengan identifikasi masalah dan potensi. Masalah-masalah yang ada harus diselesaikan sedangkan potensi-potensi yang ada harus dioptimalkan. Penyelesaian masalah dan pengoptimalan potensi dilakukan melalui program dan kegiatan. Penyusunan program dan kegiatan didasarkan pada dokumen-dokumen perencanaan (RPJP-Daerah, RPJM Daerah, Renstra SKPD, Renja, dan RKPD) yang telah disusun berdasarkan kajian dan penelitian yang sistematis.

Program dan kegiatan yang telah diusulkan selanjutnya ditentukan berapa alokasi anggaran yang dibutuhkan. Dalam sistem anggaran kinerja setiap usulan program/kegiatan dan anggaran dinilai kewajarannya menggunakan Analisa Standar Belanja (ASB). ASB adalah standar atau pedoman yang digunakan untuk menganalisa kewajaran beban kerja atau belanja setiap program/kegiatan yang dilaksanakan dalam satu tahun anggaran. Penilaian kewajaran dalam ASB mencakup dua hal yaitu kewajaran beban kerja dan kewajaran belanja. Analisa kewajaran beban kerja dilakukan untuk melihat: a) kaitan logis antara program/kegiatan yang diusulkan dengan KUA dan PPAS, b) kesesuaian antara program/kegiatan yang diusulkan dengan tugas pokok dan fungsi SKPD yang bersangkutan, dan c) kapasitas satuan kerja untuk melaksanakan program/kegiatan pada tingkat pencapaian yang diinginkan dan dalam jangka waktu satu tahun anggaran. Sedangkan analisa kewajaran belanja untuk melihat: a) kaitan antara biaya yang dianggarkan dengan target pencapian kinerja (standar biaya), b) kaitan antara standar biaya dengan harga yang berlaku, dan c) kaitan antara biaya yang dianggarkan dan target pencapaian kinerja dengan sumber daya.

Baca Juga: Pengertian Akuntansi Menurut Para Ahli

Bentuk pertanggungjawaban pelaksanaan anggaran disampaikan dalam bentuk laporan pertanggungjawaban (LKPJ) yang terdiri dari laporan kinerja dan laporan keuangan. Laporan kinerja merupakan ikhtisar yang menjelaskan secara ringkas dan lengkap tentang capaian kinerja yang disusun berdasarkan rencana kerja yang ditetapkan dalam rangka pelaksanaan APBD. Salah satu indikator keberhasilan pelaksanaan anggaran berbasis kinerja adalah besarnya anggaran yang digunakan mampu menyelesaikan masalah dan mengoptimalkan potensi yang ada berdasarkan target yang telah ditetapkan dalam dokumen perencanaan untuk periode 1 tahun anggaran maupun 5 tahun. Sedangkan laporan keuangan yang wajib disajikan menurut PP 71 tahun 2010 tentang standar akuntansi pemerintahan adalah laporan realisasi anggaran, neraca, laporan arus kas, laporan operasional, laporan perubahan ekuitas, laporan perubahan SAL, dan catatan atas laporan keuangan.

Telaah Literatur Penganggaran Daerah

Oleh: Saring Suhendro, S.E., M.Si., Akt.

Dosen FEB Universitas Lampung